Waspada Modus Transfer Fiktif di Era Bank Digital

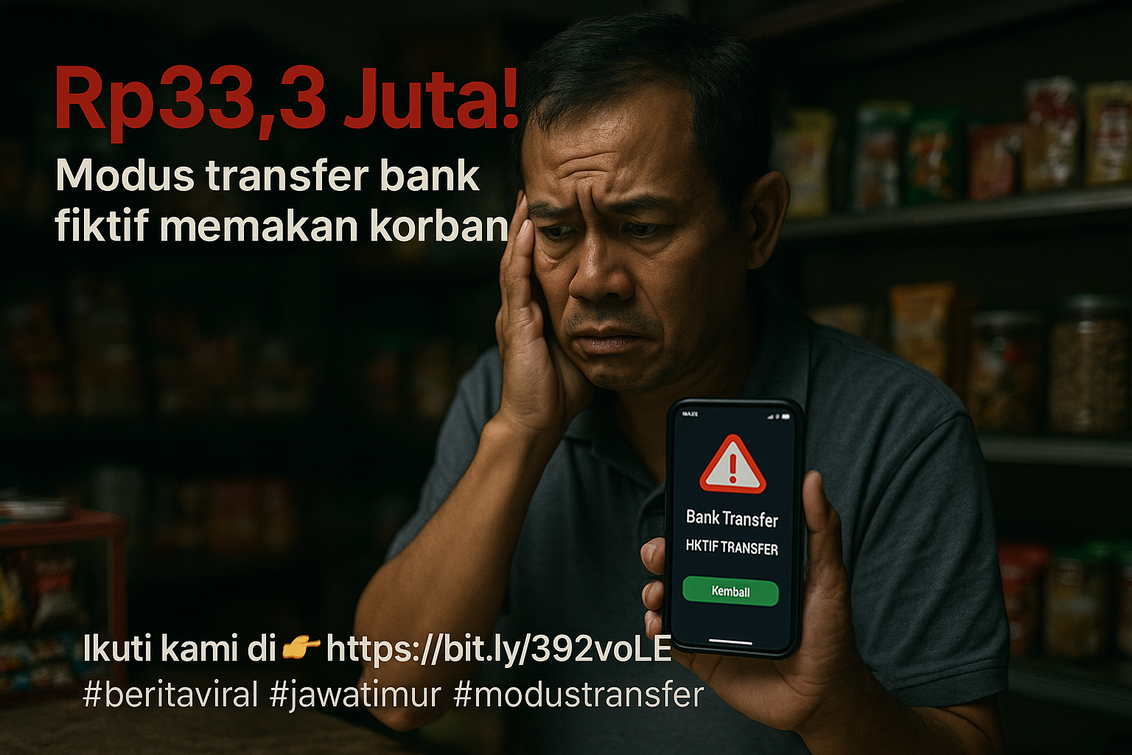

Berita Bisnis Bank Digitalwww.kurlyklips.com – Era bank digital menjanjikan kecepatan, kemudahan, serta biaya lebih hemat. Namun, di balik layar yang tampak praktis, risiko penipuan ikut melaju kencang. Baru-baru ini, seorang pemilik toko di Surabaya mengalami kerugian hingga Rp33 juta akibat transfer bank fiktif. Kasus tersebut kembali mengingatkan bahwa teknologi keuangan modern membutuhkan kewaspadaan ekstra, bukan sekadar kepercayaan buta pada tampilan layar ponsel.

Kejadian ini bukan sekadar cerita kriminal biasa. Ini adalah cermin dinamika baru ketika transaksi kas beralih ke sistem non-tunai melalui bank digital. Pelaku memanfaatkan celah psikologis, celah prosedur, serta celah pengetahuan nasabah. Bagi pelaku usaha kecil, satu kesalahan verifikasi bisa menghapus keuntungan berbulan-bulan. Karena itu, penting membahas detail modus, titik lengah, serta langkah proteksi praktis agar insiden serupa tidak terus berulang.

Table of Contents

ToggleModus Transfer Fiktif Mengintai Pengguna Bank Digital

Kronologi kasus di Surabaya tampak sederhana. Seorang pembeli melakukan transaksi dengan pemilik toko, lalu mengaku telah mengirim uang melalui layanan bank digital. Bukti transfer berupa tangkapan layar diperlihatkan, menampilkan jumlah puluhan juta rupiah. Tanpa menunggu konfirmasi resmi dari rekening, pemilik toko melepaskan barang dagangan. Beberapa saat kemudian, ia menyadari saldo sama sekali tidak bertambah.

Di titik ini, kelemahan bukan pada teknologi bank digital semata, melainkan pada prosedur verifikasi di sisi pengguna. Banyak pelaku usaha mengandalkan foto bukti transfer sebagai patokan utama. Padahal, file gambar mudah direkayasa, baik lewat aplikasi edit sederhana maupun fitur generator palsu. Nasabah yang belum terbiasa membaca detail transaksi rentan terkecoh, terutama ketika situasi transaksi terasa mendesak.

Pelaku penipuan memanfaatkan kecepatan ritme hidup era bank digital. Segalanya didorong agar serba instan, termasuk keputusan menyerahkan barang tanpa menunggu saldo benar-benar masuk. Budaya serba cepat itu menciptakan ruang bagi kriminal untuk menekan korban. Mereka memanfaatkan rasa tidak enak menunda proses, rasa percaya terhadap tampilan aplikasi, serta keterbatasan literasi keuangan digital di kalangan pelaku usaha.

Kerapuhan Keamanan Psikologis di Balik Layar Bank Digital

Jika ditelisik, titik paling rapuh sering kali berada pada aspek psikologis, bukan sistem bank digital. Pelaku penipuan mengandalkan trik kepercayaan. Mereka berbicara dengan nada meyakinkan, seolah pelanggan serius dengan nilai transaksi besar. Tekanan waktu disisipkan halus, misalnya dengan alasan tergesa, mengejar jadwal, atau khawatir stok habis. Situasi tersebut membuat korban enggan terlihat curiga, sehingga verifikasi diabaikan.

Dalam banyak kasus, korban merasa sungkan memeriksa saldo di depan pelanggan. Ada kekhawatiran dianggap tidak percaya. Padahal, sikap profesional justru melibatkan prosedur cek ulang yang konsisten. Budaya transaksi tunai yang bergeser cepat menuju bank digital belum sepenuhnya diiringi budaya pengecekan transparan. Di sana, penipu menemukan celah, memanfaatkan sopan santun sosial sebagai alat manipulasi.

Dari sudut pandang pribadi, transformasi ke bank digital membawa ironi. Teknologi memberi alat proteksi berlapis seperti notifikasi real-time, histori transaksi, hingga fitur blokir. Namun, fitur tersebut sering kalah oleh rasa malas, rasa tidak enak, serta kebiasaan mengambil jalan pintas. Keamanan akhirnya bukan cuma soal aplikasi, tapi soal karakter pengguna: disiplin, skeptis seperlunya, serta berani mengatakan, “Tunggu, saya cek saldo dulu.”

Langkah Proteksi Praktis Bagi Pemilik Usaha Kecil

Pelaku usaha kecil perlu membangun prosedur standar untuk setiap transaksi non-tunai lewat bank digital. Pertama, jadikan konfirmasi saldo masuk sebagai syarat mutlak sebelum barang keluar, tanpa kecuali. Kedua, gunakan satu perangkat khusus kasir untuk memantau mutasi rekening, sehingga notifikasi tidak tercampur pesan pribadi. Ketiga, hindari bergantung pada foto bukti transfer, sebaliknya cek langsung histori transaksi di aplikasi resmi. Keempat, cantumkan aturan tertulis di area kasir bahwa setiap pembayaran nontunai akan diverifikasi dulu. Langkah sederhana ini mengurangi beban psikologis, karena pelanggan memahami itu bagian prosedur, bukan bentuk kecurigaan pribadi. Pada akhirnya, perlindungan diri di era bank digital berawal dari kebiasaan kecil yang konsisten.